Die Bundesregierung möchte demnächst die

Die Bundesregierung möchte demnächst die Mehrwert

Was ist Mehrwert?

Mehrwert ist, nach Karl Marx, der Teil eines Gutes der durch Arbeit produziert, aber für den die Arbeiter nicht bezahlt werden. Arbeit wird vor allem von Menschen, kombiniert mit Maschinen, erbracht. Je mehr menschliche oder Maschinenarbeit in einem Gut steckt, desto größer ist meist auch der Mehrwert.

„Rechnerisch ist der Mehrwert dann die Differenz zwischen dem Wert geleisteter Lohnarbeit - dem Erlös aus ihrem Ergebnis (Produkt) - und dem gezahlten Lohn.

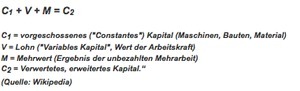

Mehrwertproduktion:

C1 + V + M = C2

- C1 = vorgeschossenes ("Constantes") Kapital (Maschinen, Bauten, Material)

- V = Lohn ("Variables Kapital", Wert der Arbeitskraft)

- M = Mehrwert (Ergebnis der unbezahlten Mehrarbeit)

- C2 = Verwertetes, erweitertes Kapital.“

(Quelle: Wikipedia)

Seit Jahrzehnten sinkt der Lohnanteil „V“ - verhältnismäßig - immer weiter ab, da Maschinen, in modernen Gesellschaften, laufend mehr Arbeiten übernehmen und der Anteil der menschlichen Arbeit immer kleiner wird. Mehrwert kann aber auch von Maschinen produziert werden wenn überhaupt keine Arbeiter an der Güterproduktion beteiligt sind, z.B. in einer vollautomatischen Fabrik. Es entfällt in diesem Fall der Lohnanteil in der Formel:

C1 + M = C2

Wir haben hier also einen rein maschinenerzeugten Mehrwert.

Neue Mehrwertsteuer unter Berücksichtigung sozialer und ökologischer Interessen

So eine Situation ist aus zwei Gründen nicht im Sinne der Menschheit. Zum Einen gibt es sehr viele Menschen die auf Arbeitssuche oder unterbeschäftigt sind und daher ist ein hoher Anteil von Maschinenarbeit nicht in ihrem Interesse, zum Anderen benötigen Maschinen sehr viel Energie.

Energie wird heute aber überwiegend aus fossilen Quellen oder Atomenergie erzeugt und dadurch trägt eine maschinen-intensive Produktion erheblich zum atomaren und zum Risiko der drohenden Klimakatastrophe bei. Außerdem müssen die Produktions-Automaten ebenfalls hergestellt werden und somit verursacht ihre Produktion auch wieder atomares Risiko bzw. einen Beitrag zum Treibhauseffekt. Darüberhinaus werden bei der Güterproduktion Rohstoffe benötigt und deren Abbau und Herstellung trägt auch zu den bekannten Umweltproblemen, wie Entwaldung, Vergiftung der Umwelt oder großflächigen Naturzerstörungen bei.

Vom Standpunkt des Klimaschutzes ist es daher sinnvoll die Güterproduktion zu begrenzen, ebenso wie die Maschinenarbeit. Ein Instrument dazu kann eine Mehrwertsteuer sein, deren Erhebung an sozialen und ökologischen Kriterien orientiert ist. Grundlage für die Erhebung wäre dann der Verarbeitungsgrad eines Gutes, d.h. je mehr Maschinenarbeit in ihm steckt, desto höher müsste die Mehrwertsteuer ausfallen, da ja der Beitrag des Produktes zur Umweltzerstörung und zum Treibhauseffekt umso größer ist, je mehr Energie und Rohstoffe zur Fertigung nötig waren.

Konkret bedeutet dies, das auf unverarbeitete landwirtschaftliche Waren, wie Kartoffeln, Reis, Gemüse, Obst oder Roh-Holz gar keine Mehrwertsteuer erhoben wird. Rohstoffe, die bereits Verarbeitungsschritte durchlaufen haben, werden dagegen höher belastet. Dazu gehören z.B. Metalle und Ölprodukte, darunter etwa Vorprodukte zur Kunststoffherstellung. Fertigprodukte werden, von Ausnahmen abgesehen, voll besteuert.

Etwas aus dem Rahmen fällt die bäuerliche Tierhaltung. Aber auch hier wird aus einem Vorprodukt, wie Gras oder Mais, ein höherwertiges Gut hergestellt, z.B. Milch, Käse, Eier, Joghurt. Da Nutztierhaltung einen extrem hohen Klima- und Umweltschaden verursacht, ist für diese Produkte ebenfalls der volle Mehrwertsteuersatz fällig.

Auf Luxusgüter sollte zusätzlich eine Luxus-Mehrwertsteuer erhoben werden. Dazu zählen z.B. Reitpferde, aber keine Arbeitspferde die in einer schonenden Forstwirtschaft als Rückepferde eingesetzt werden. Luxuriös sind auch Autos und alle anderen Güter, die nach dem Gesetz nicht lebensnotwendig und deshalb pfändbar sind. Dagegen sind Bett, Tisch, Stühle, Schränke, Uhr, Radio, Fernseher, Telefon, PC oder Fahrrad keine Luxusgüter, wenn sie im unteren Preissegment angesiedelt sind. Rolex-Uhren sind sicherlich Luxus.

Abweichend von dieser grundsätzlichen Einordnung sollten Güter, die einen besonderen ökologischen Vorteil innehaben, steuerlich bevorzugt werden, auch dann, wenn sie über einen hohen Verarbeitungsgrad verfügen. Dazu zählen z.B. Fahrräder, öffentliche Verkehrsmittel, Solar- und Windenergieanlagen und deren Komponenten.

Heute ist es teilweise umgekehrt. Auf die besonders klimaschädlichen internationalen Flugreisen wird keine Mehrwertsteuer erhoben oder beim Kauf von Reitpferden fällt nur der reduzierte Mehrwertsteuersatz von 7% an. Dies sind nur einige Beispiele für eine Besteuerung, die im Sinne der Reichen ist.

- Beispiele für Warengruppen die nicht besteuert werden sollten:

Lebensmittel aus Ökolandbau wie Kartoffeln, Gemüse, Obst, ungemahlenes Getreide.

- Beispiele für Warengruppen die mit dem reduzierten Mehrwertsteuersatz, z.B. 7%, besteuert werden sollten:

Lebensmittel aus konventionellem Anbau wie Kartoffeln, Gemüse, Obst, ungemahlenes Getreide. Verarbeitete Lebensmittel aus ökologischem Anbau wie Mehl, Nudeln, Müsli, vegane Soßen und Pasten, Marmelade, Milchprodukte aus biologischer Weidetierhaltung. Fahrräder, öffentliche Verkehrsmittel, Solar- und Windenergieanlagen und deren Komponenten. Komponenten für die Wärmedämmung von Gebäuden, Passivhauskomponenten.

- Beispiele für Warengruppen auf die der volle Mehrwertsteuersatz, z.B. 19%, erhoben werden sollte:

Verarbeitete Lebensmittel aus konventionellem Anbau wie Mehl, Nudeln, Soßen und Pasten, Marmelade, Milchprodukte aus Massentierhaltung. Außerdem hochverarbeitete Agrarprodukte wie Tiefkühlkost, ebenso wie Möbel, Fernseher, Telefone, PCs (sofern diese keine Luxusgüter sind), Anlagen und Maschinen für die Güterproduktion.

- Beispiele für Warengruppen auf die eine Luxus-Mehrwertsteuer, z.B. 50%, erhoben werden sollte:

Autos, Einzelhäuser gehobenen Standards, Gold, Juwelen, Luxusjachten, Reitpferde, Privatflugzeuge, häufige Flugreisen, kurz auf alles was gerne von den Reichen konsumiert wird.

Partei ergreifen für eine ökologisch orientierte Mehrwertsteuer-Reform

Natürlich gibt es auch noch andere Definitionen des Mehrwertbegriffs, besonders in Bezug auf die Umsatzwertsteuer, diese sollen hier aber nicht behandelt werden, da das Ziel dieses Textes eine sozialverträgliche Mehrwertsteuer ist. Daher benötigen wir auch einen „sozialistischen“ Mehrwertbegriff. Es geht hier auch nicht darum genau zu definieren, was in die jeweilige Mehrwertsteuer-Gruppe gehört, sondern der Beitrag soll das Prinzip beschreiben. Würde so eine Umsatzsteuer Gesetz, würden arme Teile der Bevölkerung kaum Umsatzsteuern zahlen müssen, während die Mehrwertsteuer für die sehr wohlhabenden und Reichen massiv anstiege. Mit so einer Steuer soll gleichzeitg die Produktion umweltfreundlicher Güter gefördert werden, indem der Staat diese gegenüber den „umweltzerstörenden Gütern“ steuerlich bevorzugt. Außerdem belohnt diese Methode umweltfreundliche Lebensstile. Externe Umwelt-Kosten umweltzerstörender Güter werden auch teilweise eingepreist.

Selbstverständlich ist so eine Steuer-Reform schwer durchsetzbar, obwohl sich die gegenwärtige Struktur der Mehrwertsteuer gar nicht so sehr dadurch ändert. Es bleibt bei einem mehrstufigen System und auch der reduzierte, sowie der normale Steuersatz bleiben erhalten. Für einen großen Teil der Waren ändert sich der Steuersatz auch gar nicht. Größere Änderungen soll es aber in entscheidenden Bereichen geben, etwa bei Produkten die in der industriellen Landwirtschaft erzeugt wurden, bei Autos, Flugreisen und Luxusgütern. Dinge die vielen Mächtigen lieb und teuer sind und die nun noch teurer werden sollen. Vielleicht ist es daher, auf absehbare Zeit, nicht möglich so eine Reform zu erreichen. Dennoch erfordert es die Situation, d.h. die Dramatik der Erderwärmung, dass diese Vorstellungen formuliert werden.

Wenn dann die Produktion teilweise oder insgesamt aufgrund dieser Besteuerung verringert werden muss, weil die Nachfrage nachlässt, dann ist dies ein erwünschter Effekt, da verbunden damit auch die Emissionen zurückgehen. Um Arbeitsplatzverluste aufgrund geringeren Arbeitsvolumens zu verhindern ist außerdem eine Neuverteilung der Arbeit notwendig, z.B. die Einführung der 30 Stunden Arbeitswoche.

Aufgrund dieser Konsequenzen bietet sich dieses Projekt auch nur für Parteien an, die konsequent sozial-ölogisch orientiert sind.

Autor: Udo Schuldt